Огляд ринку зернових культур на 26.08.2020 року

Пшениця

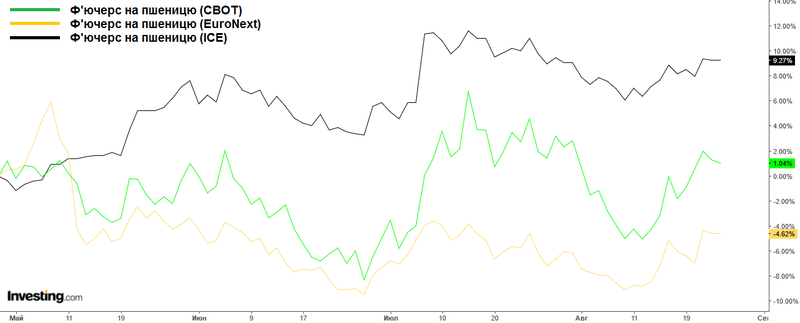

Котирування пшеничних ф’ючерсів на товарних біржах продовжують зростати вже другий тиждень поспіль. Трейдери сфокусувались на зниженні прогнозу світового виробництва від USDA повністю ігноруючи ведмежі фактори, тому можна говорити, що поточний ріст є спекулятивним.

Попри зростання котирувань, ринок пшениці має ряд фундаментальних ведмежих факторів, а саме:

- Постійний перегляд, в бік підвищення, валового збору в Росії, згідно останнього прогнозу агенції ИКАР, обсяг виробництва досягне 82,5 млн тонн за рахунок високої урожайності в центральних регіонах країни;

- Прогноз високих валових зборів в Канаді та Австралії 39 млн тонн і 27 млн тонн відповідно;

- Серпневий звіт USDA – попри те, що було знижено прогноз світового виробництва, очікувані кінцеві залишки в 2020/21 МР зростуть до рекордних 316,8 млн тонн.

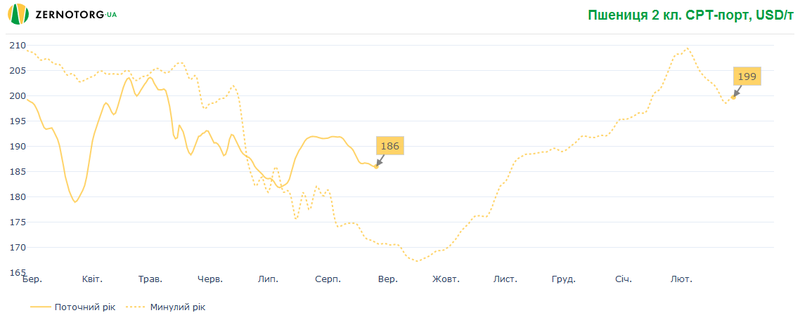

На фізичному ринку України ціни демонструють певну стабілізацію після активного зниження, яке тривало з початку серпня.

Експортери продовжують відмічати стримування продажів з боку виробників, які очікують подальшого зростання, як наслідок середні ціни на базисі СРТ-порт в дол. США на 15 $/т вище за показники минулого року. В той же час серпневі тендери єгипетської GASC демонструють значні обсяги пропозиції зерна російського походження, а також надто високі ціни від українських експортерів, як наслідок на останньому тендері 25 серпня Єгипет закупив лише пшеницю з РФ в обсязі 530 тис. тонн, при цьому діапазон цін від українських експортерів склав 219,82-222,0 $/т FOB, російських – 213,0-220,1 $/т FOB. Не справдились і побоювання щодо суттєвого недобору урожаю пшениці в поточному сезоні, згідно останніх даних Міністерства розвитку економіки, торгівлі та сільського господарства, на 20 серпня 2020 року в Україні зібрано 26,6 млн тонн зернової, що є високим показником для країни.

Кукурудза

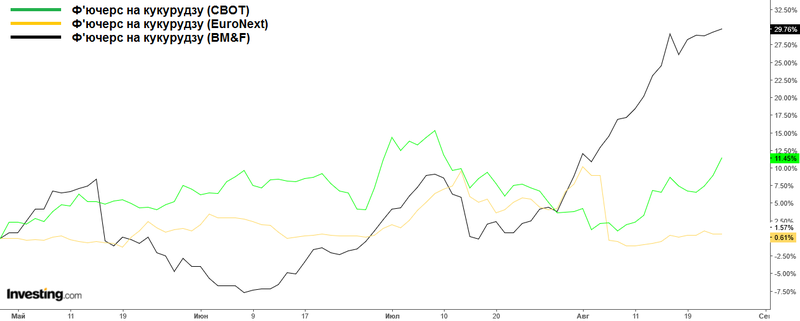

Ринок кукурудзи, по аналогії з пшеницею, теж активно зростає після виходу серпневого звіту USDA, попри те, що він став ведмежим для кукурудзи. Додатковим фактором підтримки став уран в штаті Айова (США), що викликало побоювання за майбутній урожай кукурудзи і сої в цьому штаті.

Проте, оприлюднені кілька днів тому, фінальні дані з кроп-турів компанії ProFarmer підтверджують гарні види на урожай сої та кукурудзи в США в сезоні 2020/21. Згідно даних «з полів» компанія прогнозує середню, по країні, урожайність кукурудзи на рівні 177,5 бу/акр і хоча це дещо нижче прогнозу від USDA – 181,2 бу/акр, історично, фактична урожайність вища за серпневий показник кроп-турів ProFarmer.

Підтримує ціни на кукурудзу і активність Китаю. Ми вже повідомляли, що КНР швидко відновлює поголів’я свиней, внаслідок чого формується значний імпортний попит на фуражні зернові та шрот олійних культур всередині країни. В першому півріччі 2020 року одним з найбільших постачальників кукурудзи та соєвих бобів в Китай була Бразилія, але по мірі зниження запасів, високі темпи експорту призвели до зростання цін, що змушує китайських імпортерів переорієнтовуватись на закупівлі з США.

Фундаментальні фактори:

- Вересневий звіт USDA – учасники ринку очікують, що буде включено ряд важливих факторів, які не потрапили до звіту в серпні, а саме: погіршення стану посівів в США, зниження прогнозу урожайності у Франції та загибель посівів і зниження урожайності в Україні;

- Слабке відновлення виробництва біоетанолу в США, а точніше стагнація – обсяги виробництва знаходяться в коридорі 908-958 тис. барелів/добу вже протягом чотирьох тижнів;

- Високий попит з боку Китаю на фуражні зернові та шрот олійних культур підтримує світові аграрні ринки.

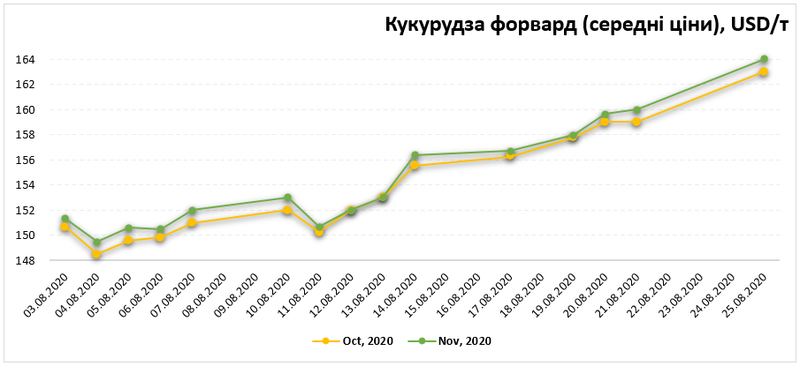

Фізичний ринок кукурудзи в Україні продовжує рухатись в up-тренді. Середні форвардні ціни в поточному сезоні вже досягли 163 та 164 $/т для угод на жовтень та листопад відповідно. В той же час, середні фактичні ціни в жовтні 2019 року знаходились в діапазоні 145-152 $/т на базисі СРТ-порт, в листопаді – 152-155 $/т.

Причина – загибель посівів і зниження урожайності кукурудзи в Центральній Україні. Основні аналітичні агенції продовжують знижувати прогноз валового збору в країні, деякі оцінки вже знаходяться на рівні 30-33 млн тон в поточному сезоні. На фоні панічних настроїв виробники не охоче йдуть на продаж майбутнього урожаю сподіваючись на подальше зростання цін.