Огляд ринку олійних культур на 03.08.2020 року

Світові ринки

Ринки олійних культур і продукти їх переробки, зокрема сегмент рослинних олій, активно зростали протягом останніх трьох місяців. Основними драйверами, що задавали бичий тон були ринки нафти і рослинних олій, які активно відновлювались після обвального падіння в лютому-квітні поточного року, а також зростання економічної активності в Китаї, який першим вийшов з локдауну.

Ринок нафти все більше відчуває тиск, адже липень – останній місяць дії договору про скорочення видобутку вуглеводнів, що підписали країни – експортери в рамках ОПЕК+, що дозволило скоротити рівень видобутку до 86,4 млн барелів/добу в червні і до 88,2 млн барелів/добу в липні. За рахунок скорочення видобутку, ціни на популярні сорти нафти BRENT і WTI змогли піднятись вище $40 за барель, що стало фактором підтримки і для суміжного ринку рослинних олій. В той же час з серпня почнеться поступове зростання видобутку, яке по прогнозам аналітиків Rystad Energy досягне 93,4 млн барелів/добу в кінці року, при цьому споживання буде відставати від темпів нарощування видобутку протягом другої половини 2020 р., що буде тиснути на ціни. Згідного нашого прогнозу найближчим часом нафтові котирування почнуть корекційне зниження до попереднього up-тренду, цільовий діапазон $28-$32 за барель для нафти BRENT.

Отримавши імпульс від ринку вуглеводнів, ціни на олійні і продукти їх переробки також зростали протягом травня – липня поточного року. Додатковим фактором підтримки виступив потужний бичий тренд по пальмовій олії, ціни на яку швидко відновлюються за рахунок зростання світового попиту з боку сегменту HORECA, в той же час, згідно прогнозу Council of Palm Oil Producing Countries, відновленню обсягів виробництва в Індонезії і Малайзії може завадити брак робочої сили, що виник через карантинні обмеження. Високі ціни (на $150 за тону вище в порівнянні з відповідним періодом 2019 р.) і скорочення спреду між пальмовою і більш якісними соняшниковою і соєвою оліями до 110-120 $/т і 30-35 $/т відповідно, буде знижувати попит, а тому котирування на пальмову олію можуть відправитись в корекцію разом з ринком нафти.

Підтримує ринок олійних і Китай, який протягом останніх місяців постійно нарощує імпорт с/г продукції, зокрема сої і соєвого та соняшникового шроту. Стимулює нарощування імпорту швидке відновлення поголів’я свиней в країні, за перше півріччя 2020 року зростання склало 30 млн голів.

З іншого боку стримуючим фактором виступає прогноз рекордних валових зборів в 2020/21 МР соєвих бобів і соняшнику (прогноз зростання +7,5% і +3,2% відповідно), а також гарним видам на урожай ріпаку, світове виробництво якого на 2,4% перевищить значення 2019 року.

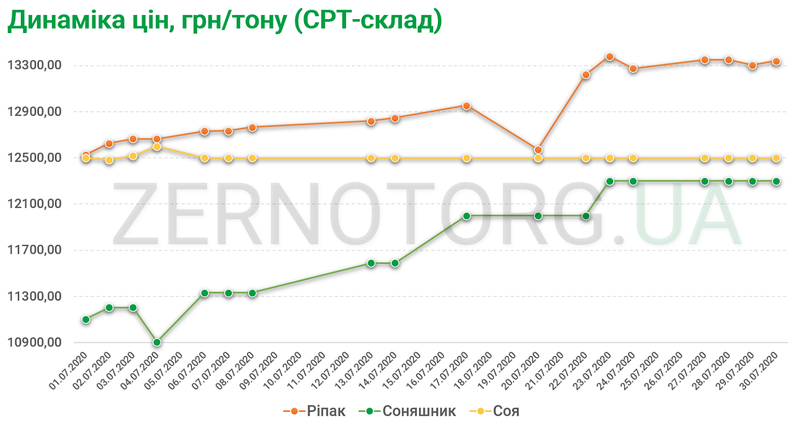

Ціни на олійні в Україні

Внутрішні закупівельні ціни на основні олійні культури протягом липня 2020 року знаходились на максимальних значеннях за останні півтора роки. Основними факторами, що підтримують ріст стало скорочення посівних площ під ріпаком і соєю, а також високий попит з боку імпортерів на продукти переробки, зокрема на олію та шрот.

Ріпак

Ціни на ріпак в Україні продовжили ріст і в липні, повністю ігноруючи такий сезонний фактор як активна збиральна кампанія. Ринки повністю сконцентрувались на зростанні котирувань ріпаку на парижській EuroNext і прогнозі скорочення валового збору цієї культури в середині країни.

Соняшник

Закупівельні ціни на соняшник, як і на ріпак, впевнено зростають. Підтримка надходить з боку високих цін на соняшникову олію і шрот, а також внаслідок сезонного зниження залишків насіння соняшнику. Попри це з початком збирання нового урожаю, ціни почнуть сезонне зниження, враховуючи високий прогноз валового збору цієї культури.

Соя

Внутрішні ціни на сою протягом липня 2020 року знаходились у флеті, ринок цієї культури зараз низьколіквідний в зв’язку із низькими запасами в країні і закінченням сезону. Проте в серпні – вересні ми не очікуємо суттєвого сезонного зниження закупівельних цін на соєві боби в зв’язку із скороченням посівних площ і зниженням прогнозного валового збору. В такій ситуації буде спостерігатися конкуренція між переробниками і експортерами, що дасть поштовх цінам, відповідно при світовому профіциті пропозиції сої в 2020/21 МР на вітчизняному ринку буде спостерігатись дефіцит.