Огляд ринку олійних культур на 29.05.2020 року

Світові ринки

Вливання рекордних обсягів ліквідності, фіскальні стимули, а також послаблення або повне зняття карантинних заходів – основні драйвери, що зараз рухають ринки.

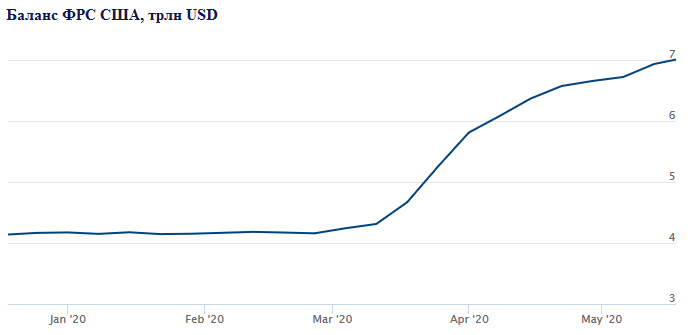

Баланс Федрезерву США продовжує досягати нових висот на фоні заходів спрямованих на спасіння американської і світової економіки.

За березень-квітень цього року ФРС профінансувала Держказначейство США на 1,7 трлн USD шляхом викупу боргових зобов’язань. Для прикладу, лише на соціальну допомогу по безробіттю і виплату разової допомоги домогосподарствам, в зв’язку з епідемією, було додатково виділено 261 млрд USD, що більше ніж в півтора рази за ВВП України.

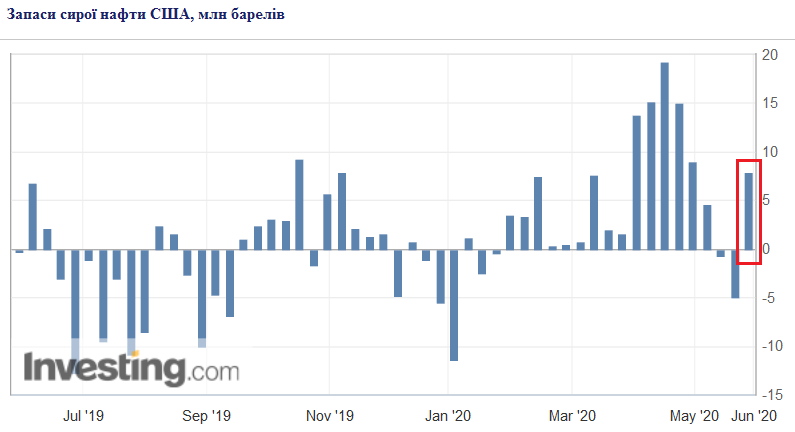

Заходи стимуляції і пакети антикризових заходів, що проводять уряди більшості країн породжують нічим не підтверджений загальний оптимізм, що розповсюджується серед учасників ринку подібно до епідемії COVID-19. Яскравими прикладами є шалене ралі зростання цін на нафту і ріст фінансових ринків, індикатором є зростання біржових індексів. Протягом травня свою квартальну звітність публікували найбільші компанії зі списку S&P 500, звітність очікувано погана, особливо в секторах економіки, які найбільше постраждали від локдауну, але біржі продовжили зростати, якщо це можна якось пояснити потоком ліквідності від ФРС, який в першу чергу пішов на фінансові ринки, то те що відбувається з нафтою - за межами економічної логіки. Згідно оцінок аналітиків з ринку забрали 14-15 млн барелів/добу надлишкової нафти шляхом скорочення виробництва, але надлишок все ще становить близько 12 млн барелів при тому, що Китай вже майже відновив докризове споживання вуглеводнів, що становило 13 млн барелів/добу.

Ще одним цікавим моментом є поведінка промисловості під час локдауну зі схожими рисами для більшості країн, України також. Падіння показників ділової активності в промвиробництві відбулось не так сильно як в секторі послуг, в середньому показник РМІ в промисловості по країнах G20 за квітень 2020 року склав 33-40 пунктів, а в секторі послуг – 13-20 пунктів. Можна говорити, що спрацював ефект відкладеного попиту, а тому потенціал зниження промислового виробництва ще не вичерпано.

Підтверджує вищенаведені факти і чергове зростання запасів сирої нафти, внаслідок зниження попиту на продукти її переробки.

Ріст цін на нафту і вихід КНР та Індії з локдауну підтримує бичі настрої на ринку олійних культур і продуктів їх переробки, зокрема рослинних олій.

Але варто пам’ятати, що ринки олійних будуть в значній мірі залежати від ситуації в промисловості, адже промислове споживання рослинних олій світовою економікою становить майже 52 млн тон на рік або 25% від загальносвітового виробництва.

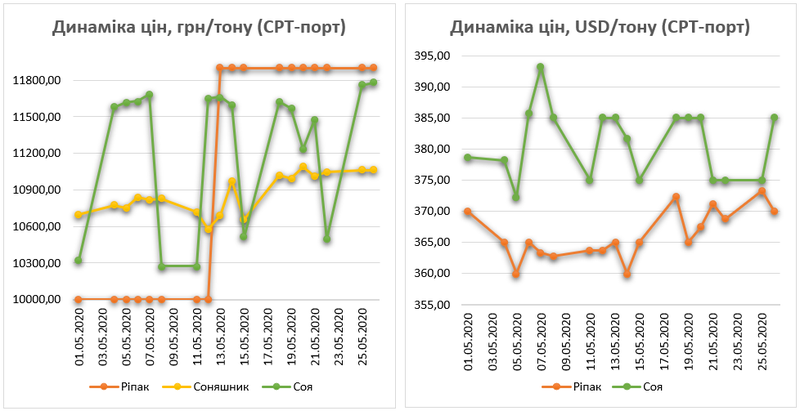

Динаміка цін на основних біржових майданчиках виглядає наступним чином:

Помітно, що слідом за нафтою зростають і котирування на олійні культури на більшості провідних бірж. Виключенням стала лише соя з США, але це й не дивно враховуючи подальше загострення відносин з Китаєм і переорієнтацію останнього на імпорт цієї культури з Бразилії.

Ключові фактори впливу:

- Динаміка цін на нафту;

- Продовження конфлікту між США і КНР, а також їх союзників; так стало відомо про блокування поставок австралійського ячменю китайським урядом під приводом запровадження антидемпінгових мит;

- Послаблення карантинних обмежень в основних країнах-імпортерах, що буде сприяти відновленню обсягів споживання рослинних олій;

- Завершення збирання урожаю сої в Латинській Америці і рекордні темпи експорту цієї культури, протягом січня-квітня цього року Бразилія експортувала 33,7 млн тон соєвих бобів, що на 36% більше за аналогічний період минулого року, 74% цього обсягу викупив Китай;

- Розширення посівних площ під соєю в США на фоні падіння цін на кукурудзу;

- Динаміка відновлення попиту з боку Китаю на олійні і продукти їх переробки. Згідно даних Держстату КНР в квітні імпорт рослинних олій склав 858 тис. тон, що на 2,6% вище за показник квітня 2019 року. Зростання відбулось за рахунок нарощування імпорту соєвої, соняшникової і ріпакової олій.

Ціни на олійні в Україні

Олійні культури в Україні протягом травня мали змішану динаміку. Ціни на ріпак і соняшник в гривні й доларі США продовжили зростати на фоні високих темпів експорту, як самих олійних культур так і продуктів їх переробки – олії і шроту. Зокрема прогноз експорту соняшникової олії в потомному МР - 6,3-6,4 млн тон (+ 3-5% до минулого сезону), а експорт соняшникового шроту за вересень-квітень 2019/20 маркетингового року склав 3,6 млн тон, 36,5% було експортовано до Китаю.

На внутрішньому ринку сої склалася парадоксальна ситуація – виробники намагаються притримувати залишки культури в надії на подальший ріст цін, а також скоротили площі посівів під урожай 2020/21 МР, в той же час переробники і трейдери вважають ціни на сою не адекватними ринку і готові на досить неочікувані кроки. Цікаво виглядає новина про те, що один з українських МЕЗів для виходу з поточної ситуації був змушений імпортувати партію бразильської сої, що відбувається вперше в історії.