Огляд ринку зернових культур на 11.08.2020 року

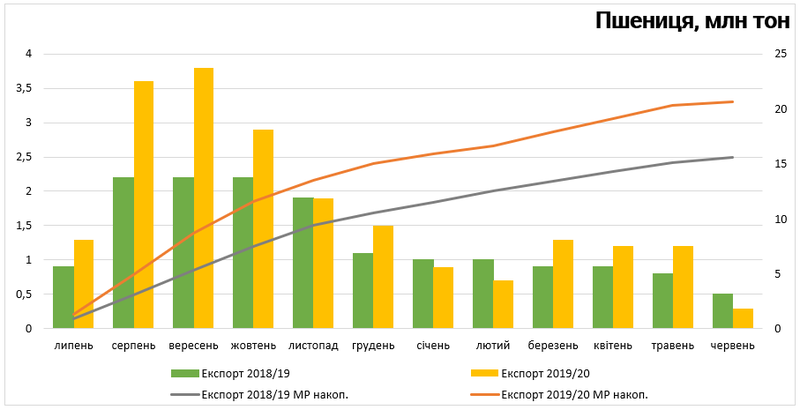

Пшениця

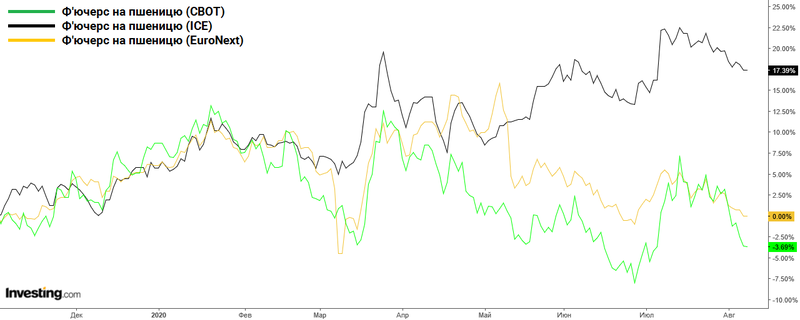

Котирування пшеничних ф’ючерсів синхронно знижуються на провідних біржових майданчиках з другої половини липня.

На фоні активного збирання зернової в основних країнах-виробниках Північної півкулі, ринок переходить до сезонного зниження в зв’язку зі зростанням пропозиції. Попри відставання на старті сезону, країни Чорноморського регіону наростили темпи збору урожаю і відповідно обсягів експорту. Зниження цін активізувало закупівлі країнами-імпортерами, зокрема Єгипет на тендері 5 серпня 2020 року закупив 410 тис. тон української та російської пшениці в той же час запропонований обсяг становив 1 млн тон. Тисне на ціни також прогноз значних валових зборів в Росії (79,5 млн т.), Канаді (39 млн т.) та Австралії (27 млн т.) попри те, що в липні були побоювання недобору валових зборів в цих країнах.

Частково підтримку цінам надає Китай, який активізував закупівлі пшениці з США. Також учасники ринку відмічають стримування продажів зернових с/г виробниками, як в Чорноморському регіоні так і у Франції, зокрема з’явилась інформація про зростання активності французьких трейдерів на ринку Німеччини, які контрактували обсяги для виконання поставок до Алжиру.

Фундаментальні фактори:

- Ринки очікують, що серпневий звіт USDA буде ведмежим для пшениці за рахунок підвищення прогнозів валових зборів в РФ, Канаді та Австралії;

- Темпи збору ранніх зернових в Північній півкулі досягли середньорічних показників, попри відставання на початку сезону в деяких регіонах;

- Активні закупівлі з боку Єгипту на фоні сезонного зниження цін;

- Нарощування імпорту американської пшениці Китаєм.

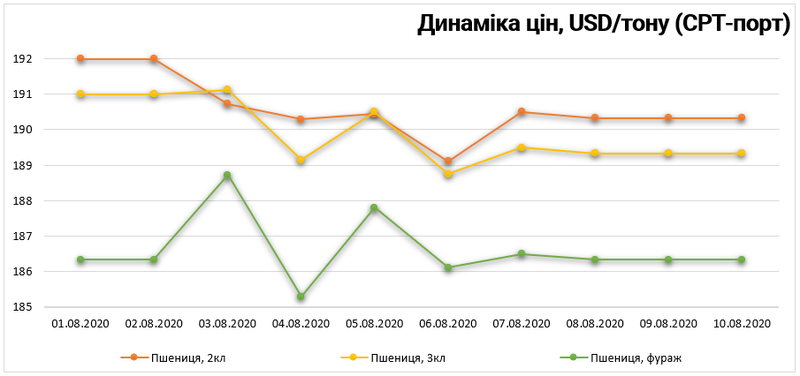

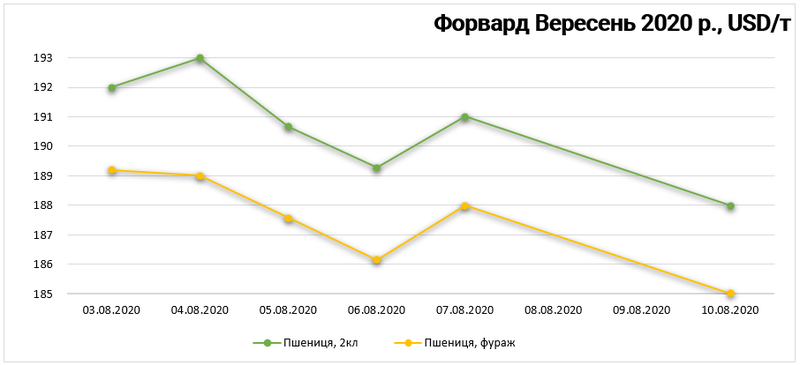

В серпні фізичний ринок в Україні перейшов до зниження, яке спостерігається як на спотовому ринку так і по форвардних закупівлях.

На ринок тисне пропозиція зерна нового урожаю та нові дані про зростання урожайності і підвищення прогнозів валового збору в сусідній РФ. Попри це суттєвого зниження цін в серпні може не відбутись, виробники мають вільні потужності для зберігання внаслідок зменшення валового збору ранніх культур, тому не потрібно звільняти склади під соняшник і кукурудзу, що буде стимулом потримати пшеницю до кращих цін.

Тому можна спрогнозувати, що динаміка експортних відвантажень в поточному маркетинговому році буде схожою із 2018/19 МР – нижчі обсяги відвантажень в пікові серпень-вересень (порівняно з 2019/20 МР) з подальшим виходом на 1,0 – 1,2 млн тон/місяць в другій половині сезону.

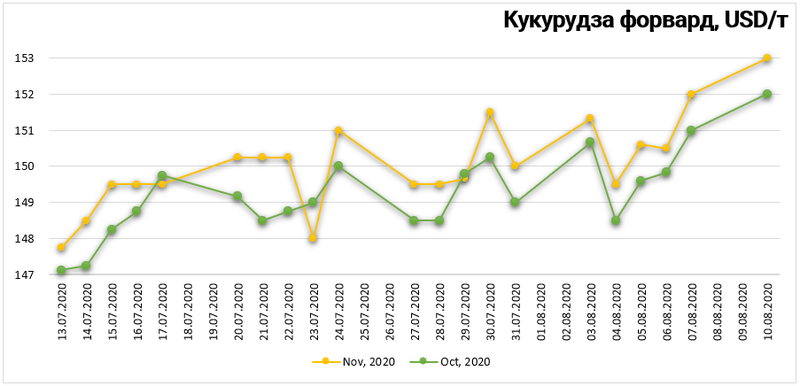

Кукурудза

Ціни на кукурудзу, протягом серпня рухаються різнонаправлено на основних біржових майданчиках.

Котирування ф’ючерсів на кукурудзу активно знижуються на майданчиках СВОТ і EuroNext під тиском прогнозу рекордного світового виробництва в 2020/21 МР (+ 49,7 млн тон до 2019/20).

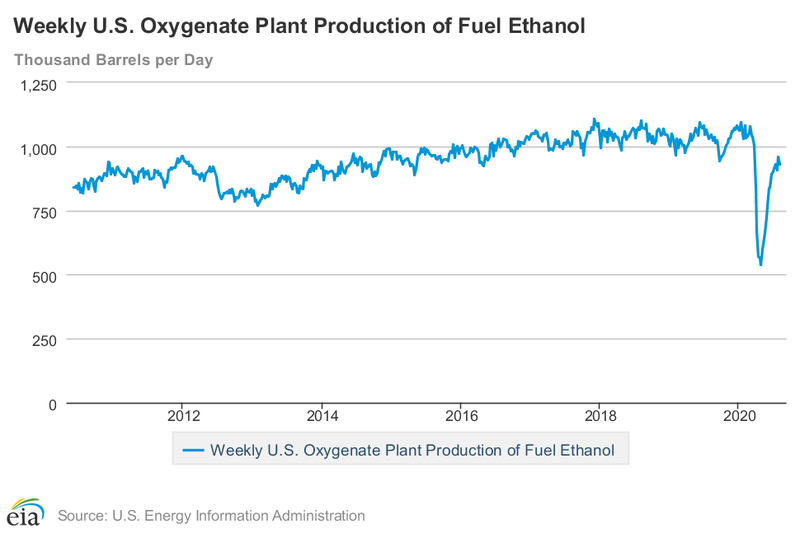

Додатково на ринок тисне слабке відновлення виробництва етанолу, адже 33%-35% (близько 120 млн тон) зібраної в США кукурудзи йде на виробництво палива.

В той же час, кукурудза на майданчиках DCE (Далянь, Китай) і BM&F (Сан-Паулу, Бразилія) активно зростає. Основний драйвер – високий попит тваринної галузі КНР на фураж в зв’язку зі швидким відновленням поголів’я свиней, що спонукає китайських імпортерів активно закуповувати кукурудзу з Бразилії на фоні торговельної війни між США і Китаєм. Згідно повідомлень учасників ринку, в окремих регіонах КНР ціни на кукурудзу вже перевищують вартість пшениці.

Фундаментальні фактори:

- Очікується ведмежий звіт USDA – учасники ринку прогнозують, що буде підвищено прогноз виробництва в 2020/21 МР;

- Слабке відновлення виробництва біоетанолу в США;

- Посіви кукурудзи в США і Франці в значно кращому стані в порівнянні з минулим сезоном;

- Зростаючий попит з боку Китаю підтримує високі темпи експорту з Бразилії та США.

На внутрішньому ринку України ситуація відрізняється від світових тенденцій. З середини липня виробники почали фіксувати погіршення стану посівів. Якщо в червні поточного року прогнози валового збору знаходились в межах 37,5 – 38,5 млн тон, то зараз оцінки знижено до 36,5 – 37,5 млн тон. Незважаючи на зниження, прогнозний валовий збір знаходиться на рекордному рівні, попри це на ринку присутній певний ажіотаж, тому трейдери змушені підвищувати форвардні ціни для того, щоб забезпечити покриття торгових програм.