Огляд ринку олійних культур на 30.04.2020 року

Світові ринки

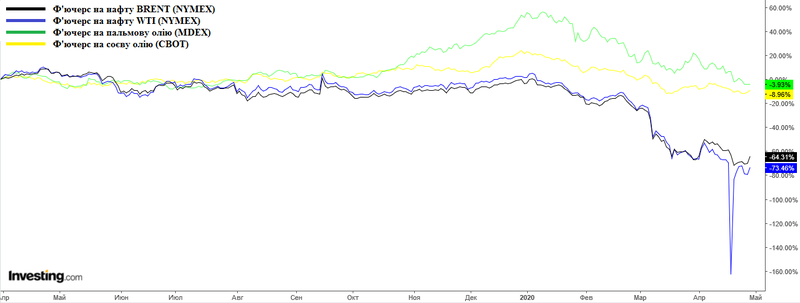

По мірі того як на світових ринках розгортається криза викликана карантинним локдауном, ринок нафти залишається одним з головних новинних драйверів, особливо враховуючи похід травневого ф’ючерса WTI нижче нульової позначки. Після тотального обвалу, всі сорти нафти продемонстрували досить сильний відскок в гору, але фундаментальні фактори не змінились – попит все ще суттєво нижчий за пропозицію, а вийти на докризові обсяги споживання вдасться лише в 2021 році за оптимістичними прогнозами. Між тим ситуація з завантаженістю резервуарів для зберігання сирої нафти критична, учасники ринку прогнозують, що всі вільні ємності буде заповнено вже в травні. Згідно з повідомленням Bloomberg, американські компанії почали складувати нафту в ємності Національного стратегічного резерву, оскільки інших місць вже не залишилося. Крім того, зберігання вуглеводнів дорого обходиться, оскільки виробники почали доплачувати покупцям, а ставки фрахту танкерів виросли в три рази протягом квітня. Тому, новий похід червневого або липневого ф'ючерса нафти WTI (який є поставочним) у від’ємну зону є досить імовірним. Підтверджує це і аналіз «відкритого інтересу» по червневому контракту, на цінових рівнях 20, 15 і 10 USD/барель зосереджена велика кількість опціонів на продаж, адже трейдери розуміють, що виконати поставочний ф’ючерс за поточних умов майже не реально, тому з наближенням дати експірації знову почнеться обвал цін.

Все це шалено давить на аграрні ринки, які тісно корелюють з тенденціями на ринку вуглеводнів. Особливо відчуває на собі негативний вплив сегмент олійних культур і продуктів їх переробки.

Динаміка цін на основні олійні культури протягом квітня була досить різною на біржових майданчиках.

Ріпак поступово зростає в ціні, чому сприяє сезонне зниження пропозиції в основних країнах-виробниках, що підштовхує ціни вгору, а також несприятливі погодні умови, які зберігались протягом першої половини весни в Європі, що завдало шкоди озимим культурам, зокрема пшениці і ріпаку.

Соняшник теж демонструє позитивну динаміку, чому сприяє ріст переробки в Україні та Росії, що викликає конкуренцію між переробниками за сировину, сезонне зниження запасів цієї культури в основних країнах-виробниках, а також високий попит на соняшниковий шрот з боку КНР протягом останніх місяців.

Соя впевнено знижується на фоні падіння попиту з боку споживачів олії і шроту, сприятливих погодних умов для урожаю 2020/21 МР, активної збиральної кампанії в Латинській Америці і конкуренції між США та Бразилією за поставки цієї культури в Китай.

Ключові фактори впливу протягом найближчих тижнів:

- Динаміка цін на нафту, яка знаходиться під тиском перекосу в балансі попиту і пропозиції;

- Послаблення карантинних обмежень в основних країнах-імпортерах, що буде сприяти відновленню обсягів споживання рослинних олій;

- Продовження активного збирання урожаю сої в Латинській Америці;Розширення посівних площ під соєю в США на фоні падіння цін на кукурудзу;

- Динаміка відновлення попиту з боку Китаю на олійні і продукти їх переробки.

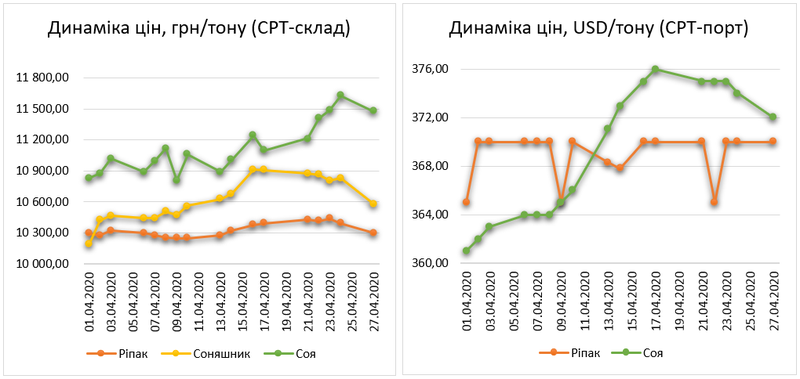

Ціни на олійні в Україні

В Україні ціни в регіонах і в портах залишаються в бичому тренді попри негативний фундаментальний фон на зовнішніх ринках.

Ріпак

Через низьку ділову активність перед новим сезоном і незначні залишки, ціни на ріпак протягом місяця залишаються без особливих змін, не реагуючи на позитивну динаміку на світових ринках.

Соняшник

Згідно даних Держстату і асоціації «Укроліяпром» в Україні за підсумками 2019/20 МР виробництво олії соняшникової може досягти рекордної позначки в 6,6-6,7 млн тон (+ 2-3% до показника 2018/19 МР), експорт - 6,3-6,4 млн тон (+ 3-5%), що змушує переробників конкурувати за сировину, а виробників притримувати залишки сподіваючись на подальше зростання цін. Стимулює підвищення цін і сезонне зниження залишків в основних країнах – виробниках Україні, Росії та Аргентині.

Соя

Внутрішні ціни на сою стабільно зростають попри падіння на світових ринках. В поточному маркетинговому році валовий збір був нижчий на 23% в порівнянні з минулим сезоном, зросла внутрішня переробка, зокрема виробництво олії, зберігається високий темп експорту, як наслідок кінцеві залишки на початок квітня були на 67% нижче в порівнянні з минулим роком, тому як і в сегменті соняшнику, трейдери і переробники змушені конкурувати за сировину, підвищуючи закупівельні ціни.