Огляд ринку зернових культур на 11.05.2020 року

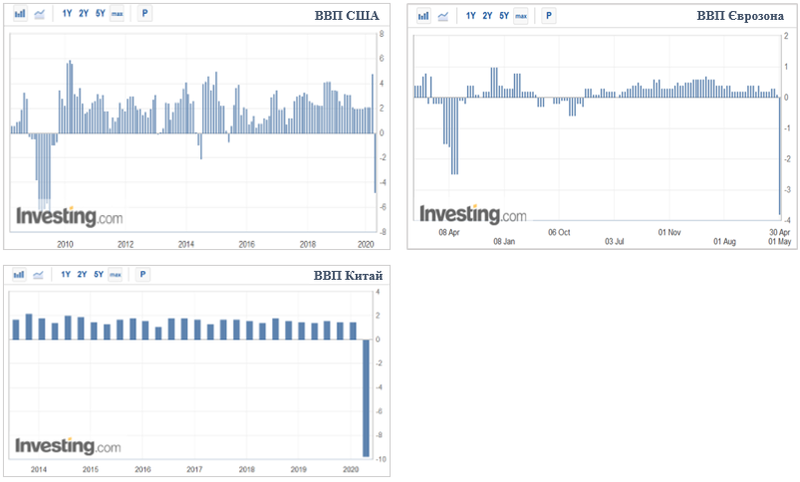

З початком травня почався період публікування макроекономічної статистики за квітень і можна в повній мірі оцінити наслідки карантинного локдауну на провідні економіки світу. Але і з самою статистикою не все гаразд, а точніше з показниками ВВП Китаю. Згідно офіційних даних падіння китайської економіки в першому кварталі цього року склало 6,8%, цифра вражає, але є сумніви в тому що, офіційна статистика відповідає дійсності, оскільки по окремих галузях фіксується провал на 20-30%, а деякі аналітики вже повідомили, що реально ВВП КНР міг знизитися в першому кварталі на 12%. Цікаво, що динаміка обсягу експорту в квітні демонструє зростання на 3,5% в той час, як імпорт знизився на 14,2%, що також може бути підтвердженням більш глибокого зниження економіки в порівнянні з офіційними цифрами Держстату КНР і утворення значних запасів сировини внаслідок зупинки промисловості.

Якщо ж говорити безпосередньо про саму макростатистику, то вона «не розчарувала», дані знову виявились гіршими за прогнози аналітиків, які й так досить песимістично оцінюють поточну кризу. Щоб не заглиблюватись сильно в масив цифр достатньо лише поглянути на показник ВВП за перший квартал 2020 року в найбільших економіках.

І для повноти розуміння того, що відбувається із світовою економікою – показники ринку праці в США за квітень:

Тобто падіння макро показників американської економіки досягло рівня часів «Великої депресії», а динаміка окремих даних взагалі не має аналогів за всю історію статистичних спостережень в США.

Попри таке зниження ринки себе поводять досить неадекватно. Що ми маємо на увазі? Відповідь проста – надлишковий оптимізм, тобто досі панує впевненість, що відбудеться V-подібне відновлення світової економіки – після стрімкого падіння таке ж стрімке зростання з ІІІ кварталу поточного року. Основною причиною на нашу думку є діяльність центробанків країн і в першу чергу ФРС США по заливанню економік надлишковою ліквідністю. В класичному розумінні під час криз відбувається вирівнювання дисбалансів на ринках: здування бульбашок, банкротства, списання боргів, які й так би ніколи не були повернуті і т. д. Але зараз ЦБ різних країн тримають усіх на «кисневій подушці ліквідності», що лише погіршить ситуацію, оскільки деякі експерти сумніваються, що світова фінансова система цього разу впорається з таким валом боргів.

А тим часом на ринках панує оптимізм. Відновлюючись після шокового стану, біржові індекси зростають вже півтора місяці поспіль, а попит на долар США почав падати, якщо в березні і квітні Федрезерв заливав в ринки більше 500 млрд USD щотижнево, то протягом першого тижня травня «лише» 83 млрд USD.

Відповідно на ці тенденції реагують і товарні ринки. Нафта всіх сортів росте три тижні поспіль на очікуваннях зняття карантинних обмежень в ЄС і США, що буде стимулювати відновлення попиту, а також на фоні зниження обсягів видобутку нафти і скорочення кількості бурових, за даними Baker Hughes в квітні у світі налічувалось 1514 працюючих установок, що є найнижчим значенням за останні 3,5 років. При цьому ігнорується значний надлишок нафти, а саме 20-30 млн барелів на добу, що зараз утворився і переповненість ємностей для зберігання. Учасники аграрних ринків теж поступово зміщують фокус з кризових явищ у бік традиційних фундаментальних факторів таких як сезонність, баланс попиту і пропозиції, тому котирування на основні зернові знаходяться в нисхідному тренді.

Пшениця

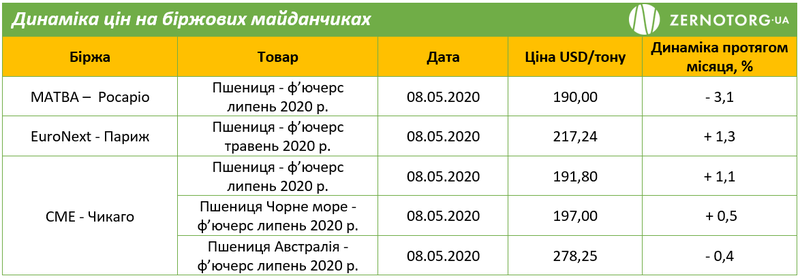

Пшениця залишалась у флеті або помірно знижувалась на провідних біржових майданчиках протягом першого тижня травня.

По мірі виходу зернових ринків з шокового стану і все більше фокусуючись на баланс попиту та виробництва, ціни на пшеницю почали знижуватись, як на біржових майданчиках так і на фізичному ринку.

Фактори підтримки для цін на пшеницю є:

- На даний час основним суттєвим фактором підтримки є погодні умови і стан озимих посівів після засухи і приморозків в основних регіонах вирощування Північної півкулі. Зокрема є дані, що постраждали посіви озимої на півдні України і РФ, в Румунії і Франції. Опади, що пройшли останнім часом були досить не рівномірні, а в США на Середньому Заході найближчим часом очікуються приморозки.

Фактори тиску на ціни на пшеницю:

- Зниження активності імпортерів в очікуванні нового урожаю 2020/21 маркетингового року;

- Високі перехідні залишки пшениці на кінець поточного маркетингового року;

- Прогноз високого валового збору в Південній півкулі, зокрема в Аргентині де прогнозують рекордний урожай в 21 млн тон в новому МР і Австралії. Негативні погодні фактори не завдадуть катастрофічної шкоди посівам пшениці в Європі і США.

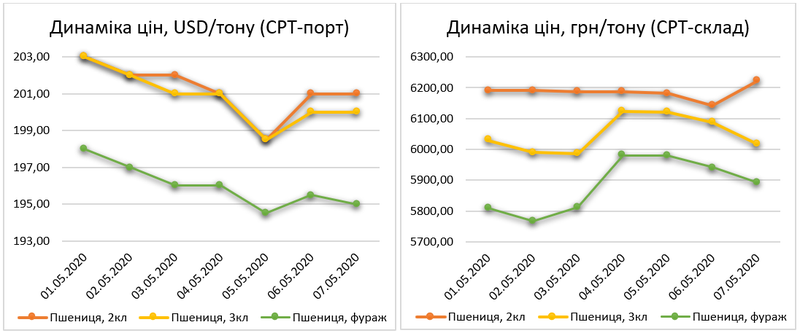

Фізичний ринок пшениці в Україні протягом першого тижня травня слідував за тенденціями на основних біржових майданчиках світу.

Згідно власної статистики Zernotorg.ua ціни на пшеницю, на базисі СРТ-порт, помірно знизились, продовольча – на 1-2 USD/тону, фуражна – на 3 USD/тону. На базисі СРТ-склад ціни залишались у флеті.

Кукурудза

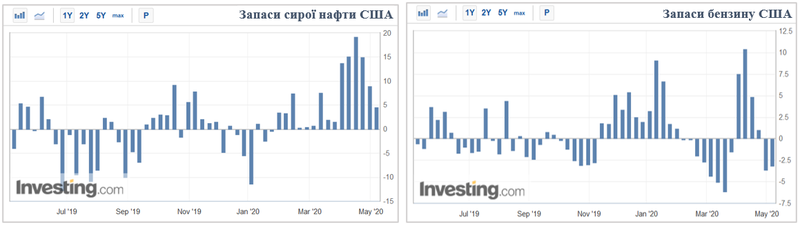

Зростання цін на сиру нафту і біоетанол.

Сповільнення обсягів приросту надлишкових запасів сирої нафти і зниження запасів бензину в США.

А також активізація закупівель американської кукурудзи Китаєм і обіцянки Д. Трампа підтримати галузь тваринництва США, всі вище перелічені фактори сповільнили падіння цін на кукурудзу.

Котирування кукурудзи на провідних біржових майданчиках теж демонструють певну стабілізацію. З 1-8 травня динаміка цін становила менше 1%, по суті ціни знаходяться у флеті після свого безперервного падіння з пікових значень, які були досягнуті 23 січня поточного року.

Фактори підтримки для цін на кукурудзу:

- Зростання цін на нафту і етанол на фоні відновлення попиту і зниження темпів приросту запасів нафтопродуктів в США;

- Логістичні проблеми поставок зернових через заходи карантину в портах. Зокрема з Латинської Америки де відбувається збирання кукурудзи і сої;

- Зростання імпортного попиту з боку Китаю в першу чергу на кукурудзу з США в рамках першого етапу великої торгівельної угоди, про що нещодавно заявило Міністерство сільського господарства КНР;

- Підтримка галузі тваринництва в США.

Фактори тиску на ціни на кукурудзу:

- Великі перехідні запаси;

- Високий валовий збір зернової в країнах Латинської Америки;

- Розширення посівних площ під кукурудзою в США, а також в Україні внаслідок необхідності пересіву площ, що були зайняті під озимою пшеницею;

- Тиск на фуражні с/г культури, які дуже чутливі до кризових станів в світовій економіці;

- Зниження попиту з боку галузі тваринництва і промислової переробки.

Кукурудза на внутрішньому ринку, як і на біржових майданчиках, знаходиться у флеті.

Ціновий канал на базисі СРТ-порт становить 2 USD/тону, на базисі СРТ-склад – близько 70 грн/тону. Тисне на ціни в гривні поступове зміцнення національної валюти, запровадження мит Європейським Союзом, який є одним з ключових імпортерів нашої кукурудзи, наявність біль дешевої пропозиції з Латинської Америки. В той же час поточні тенденції не є сюрпризом, адже внутрішній ринок кукурудзи досить чітко відпрацьовує свої сезонні тенденції.